Gizarte jakintza»Gizarte gaiak

Dirua eta diru politika

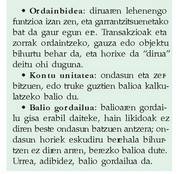

Dirua zer den

Dirua eguneroko zerbait izan arren, jende

askok ez luke erraz asmatuko definitzen:

billeteak, txartelak, txekeak?

Autore batzuek diotenez, dirua trukeetan

ordaintzeko normalean onartzen den

edozein gauza da. Gainera, dirua ez da

trukerako bakarrik, bestela ere erabiltzen

da eta. Kontu unitate eta balio gordailu ere

izan daiteke. Kontu unitate izanik, truke

guztien balioak adierazten dira haren bidez;

balio gordailua denez, dirua duenak aberastasuna

du, eta trukerako ahalmena. Horrelako

eginkizunak betetzeko, diruak nolabaiteko

egonkortasuna behar du, eta erraz

identifikatzeko modukoa izan.

Beraz, diruaren funtzioak hirutan labur

daitezke:Diru mota hauek daude:

? Salgai dirua: berezko balioa izanik,

bat dator merkatuko balioarekin. Esate baterako,

urrezko eraztun baten berezko balioa

urreak gramoetan balio duena litzateke

(salgai dirua), eta kasu honetan, bitxi

denda batean salduz gero izango lukeen

balio bera litzateke.

? Diru fiduziarioa: berezko balio oso

eskasa duten salgaiena da (metal merke

baten zatia, papertxo bat), baina jendearengan uste ona duen erakunde batek

(Banku zentralak) behar bezala bermaturik

eta kontrolpean jaulkirik.? Banku dirua: banku, aurrezki kutxa,

baserritarren kutxa eta kreditu kooperatibetako

gordailuak dira. Ez ikusi ez ukitu

ezin den arren, ordaintzeko modu normaltzat

onartzen den unetik, esan dezakegu

dirua dela, hertsiki hartuta ere. Espainiako

diru eskaintzaren ia % 90 da.? Diru beltza: berez, ez da dirua, baina

kontzeptua ohikoa da jendearen artean.

Inon erregistratzen ez den dirua da eta,

beraz, jendaurrean ageri ez dena. Sorburua

askotarikoa du: hasi zeinahi merkatarik

ematen duen fakturatik, non benetan ordaindu

dena baino diru gutxiago ageri den,

diru beltza zuzenean ekoizten duten jardueretaraino,

hala nola droga eta legez kontrako

armen salmenta. Legez kontrako jarduerok

dirua garbitu behar dute ondorenean.

Modurik arruntena zerga paradisu

batera eramatea da, hau da, legediak inguruan

baino zerga gutxiago ordaintzea

ahalbidetzen duen estatu batera. Halako

tokian, dirua transferituko duen elkarte bat

eratzen da beste estatu batzuetara bideratzeko,

industria edo finantza inbertsioa bailitzan.? Kuasi dirua. ondasun likidoak dira,

baina ez bete-betean ?dirua?, zeren, ordaintzeko

baliagarri izango badira, eraldatu egin

behar baitira. Hala ere, erraz eraldatzen dira

eta baliorik galdu gabe. Kuasi dirua diru

sortzaileek administratzen dute: bankuek eta

Altxor Publikoak. Gogora dezagun ?Altxorra?

aginte publikoko erakunde bat dela eta

zergak bildu eta aurrekontuzko gastuak

ordaintzeko aginduak egiten dituela. Kuasi

diru horietarikoak dira zein gordailuak zein

eperako bonuak, bankuen eta Altxorraren

eskuetan beti ere. Gordailuak, dakigunez,

bezeroek kreditu erakundeetan sartzen dituzten

finantza aktiboak dira, bertan gorde

eta interesak irabazteko. Eperako bonuak

eta obligazioak berdintsuak dira, baina bonuekepe laburragoa izaten dute (ikus Balore

Merkatua).

Diruaren eskaria

Keynes-en aburuz, hiru arrazoi daude

dirua eskatzeko:

? Transakzio gisa eskatzea (truke

bide bezala). Dirua transakzio ekonomikoak

egiteko eskatzen da, erosteko ahalmena

ematen duenez. Errentaren araberakoa da,

zeren eta zenbat eta errenta handiagoa,

hainbat eta gehiago dira agente ekonomikoek

parte hartzen duten transakzioak.

? Zuhurtziazko eskaria. Gerora izan

daitezkeen ustekabeei aurre egiteko dirua

da. Esate baterako, pertsona batek aukera

dezake bere errentak bonuetan eduki eta

errentagarritasuna lortzea. Horrelako aktiboengatik

zenbat eta interes handiagoa

ordaintzen den, hainbat eta garestiagoa

izango da eskudirua mantentzea.

? Espekulatzeko eskaria (balio gordailua

izateko). Une jakin batean dirua

dutenek nahigo dute diru saldoak eduki

ezen ez finantza aktiboak eskuratu, aurreikusten

badute gerora interesek gora

egingo dutela.

Diru eskaintza

Agenteek eta, horien artean, oroz gaien,

banku komertzialek, sortzeko prest dauden

dirua. Eskaintzaren eta agenteen diru eskariaren

elkarrekiko eraginaren bidez, ekonomian

dagoen guztizko dirua sortzen da

(D1, D2, D3?.).

Hertsiki, hau da: Ageriko gordailuak bankuek eratzen

dituzte, eta horregatik, ?banku diru? izenaz

ezagutzen dira. Kontu korrontearen itxura

dute, eta titularrek berehala eduki ahal dituzte

erabiltzeko moduan.

Ageriko gordailuak bankuek eratzen

dituzte, eta horregatik, ?banku diru? izenaz

ezagutzen dira. Kontu korrontearen itxura

dute, eta titularrek berehala eduki ahal dituzte

erabiltzeko moduan.

Agertu den finantza berrikuntza batek

ematen dituen finantza aktiboak hain

dira likidoak non ordaintzeko erabili ahal

diren. Horregatik, diru agintariek arian-arian

diru eskaintzaren kontzeptua zabaldu dute. Aurrezki gordailuak aurrezki libretak

dira. Nahiz eta txeke taloitegirik eduki ez,

ia kontu korrontearen erabilgarritasun bera

dute, titularrak dirua egun osoan lortu ahal

du diru kutxazain automatikoetatik, edo

ordainketak egin kargu txartela erabiliz

(caja-card txartelaz esate baterako).

Aurrezki gordailuak aurrezki libretak

dira. Nahiz eta txeke taloitegirik eduki ez,

ia kontu korrontearen erabilgarritasun bera

dute, titularrak dirua egun osoan lortu ahal

du diru kutxazain automatikoetatik, edo

ordainketak egin kargu txartela erabiliz

(caja-card txartelaz esate baterako). Eperako gordailuak eperako inposizioak

dira. Eperako gordailuen kasuan,

gordailua jartzen duenak konpromisoa hartzen

du hitzarturiko epea amaitu arte dirua

ez ateratzeko.

Eperako gordailuak eperako inposizioak

dira. Eperako gordailuen kasuan,

gordailua jartzen duenak konpromisoa hartzen

du hitzarturiko epea amaitu arte dirua

ez ateratzeko. Kutxa bonuak: enpresek ematen dituzten

tituluak. Hauen bidez hitzarturiko mailegua

epeetan itzuliko dutela agintzen dute

enpresek.

Kutxa bonuak: enpresek ematen dituzten

tituluak. Hauen bidez hitzarturiko mailegua

epeetan itzuliko dutela agintzen dute

enpresek.

Altxorraren zor agiriak: altxorrak, zor

agiri hauen bidez, onartzen du beharturik

dagoela diru kopuru jakin bat epemuga jakin

batean eta interes zehatz batekin ordaintzera.

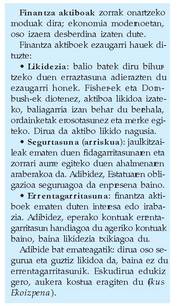

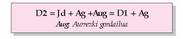

Jendearen Eskuetako Aktibo Likidoek

(JAL) Espainiar Estatuan D4 izena dute.

Espainiako Bankuak agregatu erantsi bat ere

erabili du, JAL2, Jendearen Eskuetako Aktibo

Likidoei jendearen eskuetan jarritako

enpresen zor agiriak gehituz lortua.

Enpresen zor agiriak: Normalean,

enpresa handiek enkanteen bidez merkaturiko

ordainagiriak, epe laburrean mugaeguneratzen

direnak. Bestela esanda, pertsona

batek diru kopuru jakin bat ematen

dio enpresa bati zor agiri baten truke; horren

bidez enpresak agintzen dio dagokion

epemugan diru hori eta interesak itzuliko

dizkiola.

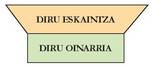

Diru Oinarria (DO) eta Diru Eskaintza

(DE) oso erlazionaturik daude. Diru

oinarria jendearen eskudiruak, bankuen

kutxetako eskudiruak, eta banku pribatuek

Banku Zentralean dituzten gordailuek osatzen

dute. Desberdintasuna honetan datza: diru

oinarria diru eskaintzaren sostengua da.

Desberdintasuna honetan datza: diru

oinarria diru eskaintzaren sostengua da.

Banku zentralen diru politikak diru oinarriari

eragiten dio, eta ondoren diru eskaintzari

ere bai.

Diru politika

Diru politikaren xedea da, ekonomiaren

guztizko gastuari eraginez, jarduera

ekonomikoari eragitea. Ekonomiaren guztizko

gastuak zerikusia du ekonomian dabilen

diru kopuruarekin eta unitate ekonomikoek

maileguak lortzeko dituzten zailtasunekin.

Esan nahi baita diru politikak diruaren

sorrera kontrolatzeko neurriak erabakitzen

dituela.

Agintari ekonomikoek guztizko gastua

txikiagoa izatea nahi badute, diru politikaren

helmuga maileguen kostua igotzea eta

kredituak lortzeko bidea zailtzea izango da.

Aitzitik, guztizko gastuak gora egitea

nahi badute, hartuko dituzten neurriek

maileguak merkatzea eta kredituak lortzeko

modua erraztea izango dute helburu. Horrelako

diru politika hedakorra izango da.

1999ko urtarrilaren 1az geroztik, Banku

Zentralen Europako Sistemak (BZES) du

euroaren esparruan Europako politika ekonomikoa

erabakitzeko eta burutzeko eskumena,

Batasuneko gobernuek eskua sartu

gabe, Europako Batasunaren Itunak hala

baitu ezarririk. Beraz, diru politika bakarra

dago (diru kopuruaren kontrola, interes

tasak?) euroaren estatu guztientzat. Estatu

bakoitzaren banku zentrala desagertu ez

den arren, sukurtsal baten antzekoa da gaur

egun.

1999ko urtarrilaren 1etik aurrera euroa

da bankuen arteko eragiketetan erabiltzen

dena, hau da, finantza merkatu handietan.

Hala eta guztiz ere, 2001eko urtarrilaren

1a arte euroa ez da gure etxeetako dirua

izango. Orduan, txanponak estatuetako

banku zentralek jaulkiko dituzte eta billeteak

Europako Banku Zentralak (EBZ).

Banku Zentralen Europako Sistemak

(BZES) Europako Banku Zentrala (EBZ) eta

Europako Batasuneko estatuetako banku

zentralak biltzen ditu bere baitan. Banku

Zentralen Europako Sistemak Europako Batasunaren

Itunari eta BZESaren eta EBZren

estatutuei jarraiki dihardu.

Banku Zentralen Europako Sistemaren

helburu nagusia prezioen egonkortasunari

atxikitzea da. Horretarako, diru politikaren

tresnez baliatu, merkatu irekiko eragiketetan

jardun, etengabe erraztasunak eskaini

eta kreditu erakundeei kutxa koefizienteari

eusteko eskatzen die.

? Merkatu irekiko eragiketak: eginkizun

garrantzitsua dute Banku Zentralen

Europako Sisteman. Sistemak xede jakin

batzuekin erabiltzen ditu, haien bidez interes

tasak kontrolatzea lortu nahi baitu,

merkatuaren likidezia egoera gestionatzea

eta diru politikaren norabidea markatzea.

Merkatu irekiko eragiketak zer diren argitzeko,

esan dezagun diru agintariek egiten

dituzten finantza aktiboen salerosketakdirela, diru edo banku politikaren baliabideak

izan daitezen; horrela, finantza erakundeei

beren jarduerak egiteko behar besteko

likidezia ematen diete. Diru gutxiago

egotea nahi badute, aktiboak merkatu irekian

salduko dira horrela sistemari likidezia

kentzen baitzaio. Alderantziz, banku zentral

batek beste bankuetatik nahiz partikularrengandik

aktiboak eskuratu eta haien

truke dirua ematen badu, likideziaren gorakada

gertatzen da.

? Etengabeko erraztasunak: Banku

Zentralen Europako Sistemak eskaintzen

dituen krediturako etengabeko erraztasunek

helburu hauek dituzte: egun berean likidezia

ematea eta absorbitzea, diru politikaren

norabide orokorra markatzea eta merkatuko

egun bereko interes tasak kontrolatzea.

? Kutxa koefizienteak: Banku Zentralen

Europako Sistemaren kutxa koefizientea

Euroren esparruko kreditu erakundeei

aplikatzen zaie. Koefiziente horren xede

nagusia merkatuko interes tasak egonkortzea

da eta likideziaren maila kontrolatzea.

Bankuek erreserbetan eduki behar duten

gordailuen partea da legezko kutxa koefizientea.

Diru agintariek ezarzen dute, eta

bankuek bete egin behar dute. Agintariek

ekonomian dabilen diru kopurua gutxitu

nahi badute, kutxa koefizientea igoko dute,

bankuek maileguak emateko diru

gutxiago edukita, banku dirua sortzeko

ahalmena txikitzearren, horrela sistemaren

likidezia ere txikiagoa izango baita. Aldiz,

diru eskaintzea handitzea nahi badute,

bankuen kutxa koefizienteak jaitsarazi behar

dituzte.

Espainiako finantza sistema

Espainiako Bankuak (banku zentrala)

osatzen du, eta gaur egun Europako Banku

Zentralaren sukurtsala da.

Espainiako Bankua 1991 arte Espainiako

finantza sistemaren erakunde nagusia

zen. Ekonomiako Ministerioaren menpean

ziharduela, normalean ez zuen partikularrekin

edo enpresa pribatuekin lan

egiten. Hauek ziren haren funtziorik behinenak:

? Erabilera legaleko billeteak jaulkitzea

eta txanponak merkatura ateratzea.

? Kanpoan egiten ziren eragiketa ekonomikoak

zentralizatzea eta kontrolatzea.

? Bankuen bankua izatea, haien erreserbak

zainduz, kredituak emanez eta gordailuak

jasoz.

? Estatuaren bankua izatea, Estatuaren

kontuari eutsiz, kredituak emanez eta titulu

publikoak jaulkiz.? Banku sistema eta finantza erakundeak

gainbegiratzea, bankuen funtzionamendu

baldintzak ezartzea, finantza sistema

ikuskatzea eta bitartekarien jarduera

baldintzak arautzea.

? Diru politika egitea. 1995eko Autonomia

Legearen ondorioz, erabateko

autonomia zuen diru politika aurrera

eramateko.

Banku pribatuek bezeroen gordailuen

bidez lortzen dituzte bere finantza baliabideak.

Gordailuen parte bat eguneroko beharrei

erantzuteko erabiliko dute, eta gainontzekoa

sektore pribatua nahiz publikoa

finantzatzera bideratuko. Horrela, sektore

pribatuaren kasuan, maileguez eta balore

higigarriez (akzioak, obligazioak; ikus Balore

merkatua) baliatuko dira, eta sektore

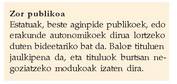

publikoari dagokionez, Altxorraren zor agiriak

(epe laburreko errenta finkoa) eta zor

publikoa (epe luzekoa) erosiko dituzte.

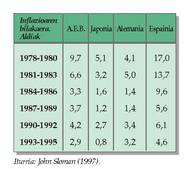

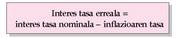

Inflazioa

Ondasun eta zerbitzuen prezioek modu

orokorrean eta etengabe gora egitea da inflazioa.

Hortaz, ez da une bateko igoera edo

produktu batzuena, gora egiteko joera

orokorra baizik.

Inflazioa kontrolatzea da gaur egungo

diru politiken helmugarik nagusietariko bat.

Batez ere diru politikaren bidez borrokatu

izan da inflazioaren aurka.

Eskuarki, kontsumoko Prezioen Indizea

(KPI) da inflazioaren neurgarria. KPI hirietako

familiek normalean erosten dituzten

ondasun eta zerbitzuen (erosketa saskiaren)

prezioak neurtzeko tresna moduko bat da.

Estatistikako Institutu Nazionalak (INE)

famili aurrekontuen gainean egindako

inkesta batean oinarriturik, kontsumoko

ondasunik garrantzitsuenak aukeratzen dira

eta bakoitzak eragindako gastuak gastu

orokorrari nola eragiten dion neurtzen da.

Horrela, KPIk kontsumitzaile arruntaren

eredu izan daitekeen baten erosketa saskia

islatu behar du. Hona hemen saski horretako

gai nagusiak: jakiak, edariak, tabakoa,

garraioa, komunikazioak, alokairuak, jantziak,

oinetakoak eta beste ondasun eta

zerbitzu batzuk.

Kontsumoko Prezioen Indizea inflazioaren

adierazlerik ezagunena eta garrantzitsuena

da. Agente ekonomikoei eragiten

die zuzen-zuzenean, horixe baita etxebizitzen

alokairuen prezio gehikuntzak erabakitzeko

eta soldaten negoziaziorako

erreferentzia.

Inflazio mota

Inflazioaren gaineko teoria konbentzionalek

koiunturako gertaeratzat jotzendute inflazioa, eta kausa bakarra proposatzen

dute azaltzeko.

? Eskari inflazioa. Eskari agregatuak

ekoizpenaren gainetik hazten denean eragiten

du. Horren arabera, eskariaren hazkundeak

diru eskariaren emendioan du iturburu.

Merkatuko diruaren kopurua hazten

denean batera ekoizpenaren hazkundea

gertatzen ez bada, ondasunen prezioen

gorakada gertatuko da, zeren eta erosleek,

diru gehiago daukatela, prest egongo baitira

gehiago ordaintzeko; horrenbestez,

eskariak eskaintza gaindituko duenez,

prezioei igoaraziko die.

? Kostu inflazioa. Kostu inflazioa dagoela

esaten da, baldin eta, funtsean,

ekoizpen faktoreen gorakadak eragindakoa

bada, alegia, soldatek, interes tasek, zergek,

energiaren prezioek, lehengaiek... ekarri

badute.

Faktoreen prezioak gora egiten duenean,

enpresariek prezioak igotzen dituzte,

ordu arteko mozkinen muntari eusteagatik.

Horren ondorioz, langileek erosteko

ahalmena galduko dutenez, soldata igoerak

eskatuko dituzte. Ekoizten diren ondasunak

bitartekoak badira, enpresen kostuak emendatuko

dira berriro ere, eta, horrela, ekonomia

goranzko prozesu kateatu batean

abiatuko da.

? Azalpen monetarista. Ikuspegi honen

arabera, inflazioak eragile jakin bat du

beti: merkatuan dabilen dirua ekoizpenaren

bolumenari buruz ez ohiko lastertasunaz

gehitzeak. Azalpen hori aldezten dutenek

konponbide bakarra ikusten dute inflazioari

aurre egiteko: diru eskaintzak astiro eta

eten gabe irautea.Inflazioaren teoria estrukturalak.

Inflazioa ekoizpen sistema kapitalistaren

faktore iraunkor eta berezko batzuen elkarketak

eragiten duela erakusten ahalegintzen

dira teoria hauek.

? Egitura ekonomikoari datxezkion

faktoreetan oinarrituriko azalpena.

Gaur egungo inflazioa, merkatu ekonomietan

ekoizpena eta kontsumoa antolatzeko

moduaren berezko gorabeherakeragiten dute. Hortik abiatuta, inflazioaren

kausatzat jotzen dira ekoizpen sistemaren

zurruntasuna, zirkulazioan dabilen diruaren

soberazko gehikuntza, enpresak prezioen

gainean gero eta gehiago lortzen ari diren

monopolioa (mozkinak handitzeko noski),

sektoreen arteko ekoizpen desberdintasunak

etab.

? Faktore soziokulturaletan oinarrituriko

azalpena. Ekonomia kapitalistetako

jarduera ekonomikoak berak halako

jokabideak eta jarrerak eragiten ditu. Kontsumismoak,

gizartearen ohiko jokabidea

denez, prezioen gorakada dakar edo, bestela

esanda, ekoizpena gastuari begira antolatzeak

sortzen du inflazioa, ez baitago

gastuaren eta premiaren arteko uztardurarik.

Gero eta mozkin gehiago lortzea da

ekoizpenaren pizgarri bakarra; horrela,

ekoizpen faktoreen jabeen asmoek, gero

eta errenta handiagoak eskuratzera daroaten

horiek, saihestezinezko tirabira eta

gatazka sortzen dute agente ekonomikoen

artean.

Inflazioak kalte batzuk egiten dizkio

ekonomiari. Batetik, diruak erosteko ahalmena

galtzen du. Jakina, arazo larria da hori

pertsona talde batzuentzat, adibidez, pentsiodunentzat,

ez dutelako langileen aukera

bertsua beren diru sarrerak eguneratzeko,

edo aurreztaileentzat, haien interes tasek

behera egiten dutelako: Bestalde, inflazioak ziurgabetasun handia

sortzen du, ezen arrisku handia baita

epe luzeko eta ertaineko eragiketak egitea.

Bestalde, inflazioak ziurgabetasun handia

sortzen du, ezen arrisku handia baita

epe luzeko eta ertaineko eragiketak egitea.

Deflazioa, aldiz, prezioen jaitsiera

orokorra da.

Politika deflazionistaren ardatza, esparru

liberal batean, eskaria txikitzeko neurriak

hartzea da, prezioetan dagoen tentsioa

baretu beharrez.

Hona hemen neurri horietariko batzuk:

? Gastu publikoa murriztea

? Presio fiskala handitzea, etxeetako

ekonomietan dauden errenta erabilgarriak

gutxitzeagatik.

? Kreditua garestitzea, hau da, interes

tasak igotzea, diruaren kopuruak gora egin

ez dezan.

? Soldaten eta mozkinen hazkundea

murriztea.

Estagflazioa hitza erabiltzen da inflazioa,

jarduera ekonomikoaren beherakada

eta langabezia tasa handia batera gertatzen

diren egoera izendatzeko. Estagflazioak

gaur egungo kapitalismoaren egiturak islatzen

ditu, baita politika ekonomiko klasikoek

ekonomia erregulatzeko nolako zailtasunak

dituzten ere.